Wahlpläne – die Zukunft im BVG?

Zurück zur Übersicht

Zurück zur Übersicht

Die gesetzlichen Grundlagen der Beruflichen Vorsorge lassen kaum Spielraum, um die PK-Lösungen an individuellen Bedürfnissen auszurichten oder den sinkenden Renten entgegenzuwirken. Ein Instrument, das der Gesetzgeber jedoch vorsieht, aber selten genutzt wird, sind sogenannte Wahlpläne. Damit erhalten Mitarbeitende im BVG die Wahl zwischen drei verschiedenen Sparplänen mit unterschiedlich hohen Altersgutschriften. Sie gestalten ihre Altersvorsorge ein Stück weit mit.

Das Modell ähnelt der 1e-Vorsorge, die es bei Löhnen von mehr als CHF 129’060 (Stand: 2021) jährlich erlaubt, die Anlagestrategie für Lohnbestandteile oberhalb dieser Grenze selbst zu bestimmen. Sowohl die Wahl- als auch die 1e-Pläne finden ihre Gesetzesgrundlage im BVV2, Art. 1d respektive eben 1e.

So funktionieren die Wahlpläne

Ein Vorsorgewerk kann pro Personenkreis bis zu drei Wahlpläne anbieten, wobei dies im Vorsorgeplan vorgesehen sein muss und im Fall einer Einführung einer Änderung bedarf.

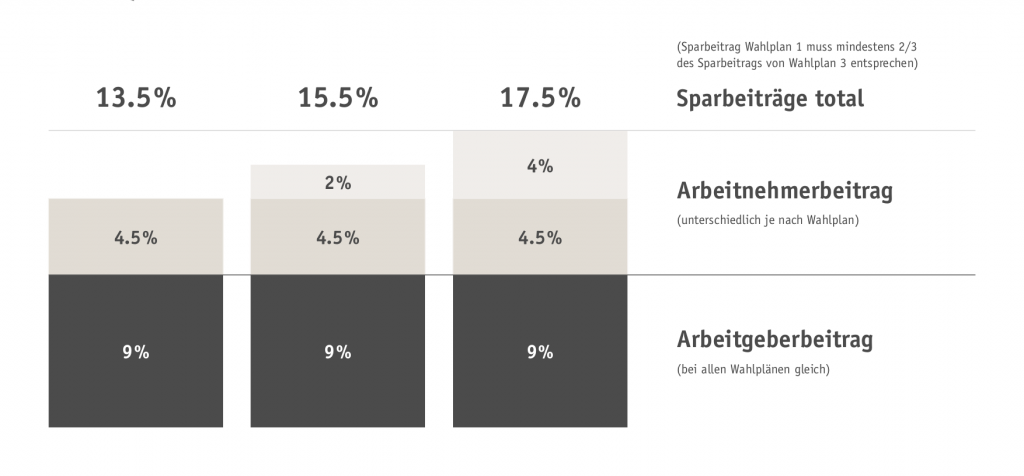

Die Wahlpläne unterscheiden sich – innerhalb der gesetzlichen Mindestwerte – hinsichtlich der Altersgutschriften der Arbeitnehmenden, nicht jedoch der des Arbeitgebers. Das heisst: Die angeschlossenen Personen entscheiden je nach Sparbedürfnis, wie hoch ihr BVG-Beitrag monatlich sein soll und beeinflussen dadurch die Höhe des Altersguthabens im Zeitpunkt der Pensionierung. Inwieweit sie Altersgutschriften über dem gesetzlichen Minimum leisten möchten, überlässt das Modell so weitestgehend den Mitarbeitenden. Der Wechsel zwischen den Wahlplänen ist jährlich möglich.

Grenzen und Bedingungen

Dass die Wahlpläne noch keine flächendeckende Umsetzung fanden, dürfte in erster Linie an den eher strengen Bestimmungen liegen, welche das Gesetz vorgibt.

- Der Arbeitgeberbeitrag muss in jedem Wahlplan gleich hoch sein. Nur der Arbeitnehmerbeitrag ist pro Wahlplan unterschiedlich. Andernfalls würde dies einer Bevorteilung einzelner Angestellten entsprechen und das Kollektivitätsprinzip im BVG verletzen.

- Die Beiträge des Arbeitgebers müssen gleich hoch sein wie die gesamten Beiträge der Arbeitnehmenden. Mit dieser Voraussetzung wird der Finanzierungsparität im BVG entsprochen.

- Die Altersgutschriften beim Wahlplan mit den niedrigsten Beitragssätzen müssen mindestens 2/3 der Altersgutschriften des Plans mit den höchsten Beitragssätzen betragen. Damit dürfte bezweckt sein, dass die Unterschiede im BVG nicht zu gross ausfallen und dem Solidaritätsprinzip innerhalb des Vorsorgewerks entsprochen ist.

Mehr Freiheiten bei der Gestaltung des Rentenalters

Je nach Ausgangslage kann ein Wahlplan auch ohne finanzielle Auswirkungen für den Arbeitgeber eingeführt werden. Zu beachten gilt es jedoch, dass eine Erhöhung der Risikoprämien eintreten kann, sofern die versicherten Leistungen auf Basis des Alterskapitals festgelegt sind. Es ist ohnehin empfehlenswert, die Risikoleistungen in Abhängigkeit des versicherten Lohnes zu definieren.

Lesen Sie dazu: Fünf Ratschläge zur PK-Optimierung

Zum ArtikelFür die Mitarbeitenden bieten die Wahlsparpläne eine Chance, um selbst zu bestimmen, wie viel sie fürs Alters sparen können und möchten. Beispielsweise können sie durch höhere Sparbeiträge, welche vollumfänglich steuerlich abzugsfähig sind, zusätzliche Einkaufspotenziale schaffen. Solche Freiheiten lassen sich ansonsten praktisch nur über die Private Vorsorge erzielen. Aufgrund der komplexen und verfahrenen Situation in der schweizerischen Altersvorsorge, insbesondere nach Ablehnung der Altersvorsorge 2020, sind flexiblere Modelle wie die Wahlpläne begrüssenswert. Sie verschaffen den Spielraum, um den individuellen Bedürfnissen der Menschen gerecht zu werden.