Teilzeitarbeit im Trend: Wie man nicht in die Vorsorgefalle tappt

Zurück zur Übersicht

Zurück zur Übersicht

Immer mehr Schweizerinnen und Schweizer arbeiten Teilzeit. Das wirkt sich auf die Vorsorge aus. Was können Unternehmen und ihre Mitarbeitenden tun, damit sich ein geringeres Arbeitspensum über mehrere Jahre nicht im Alter rächt?

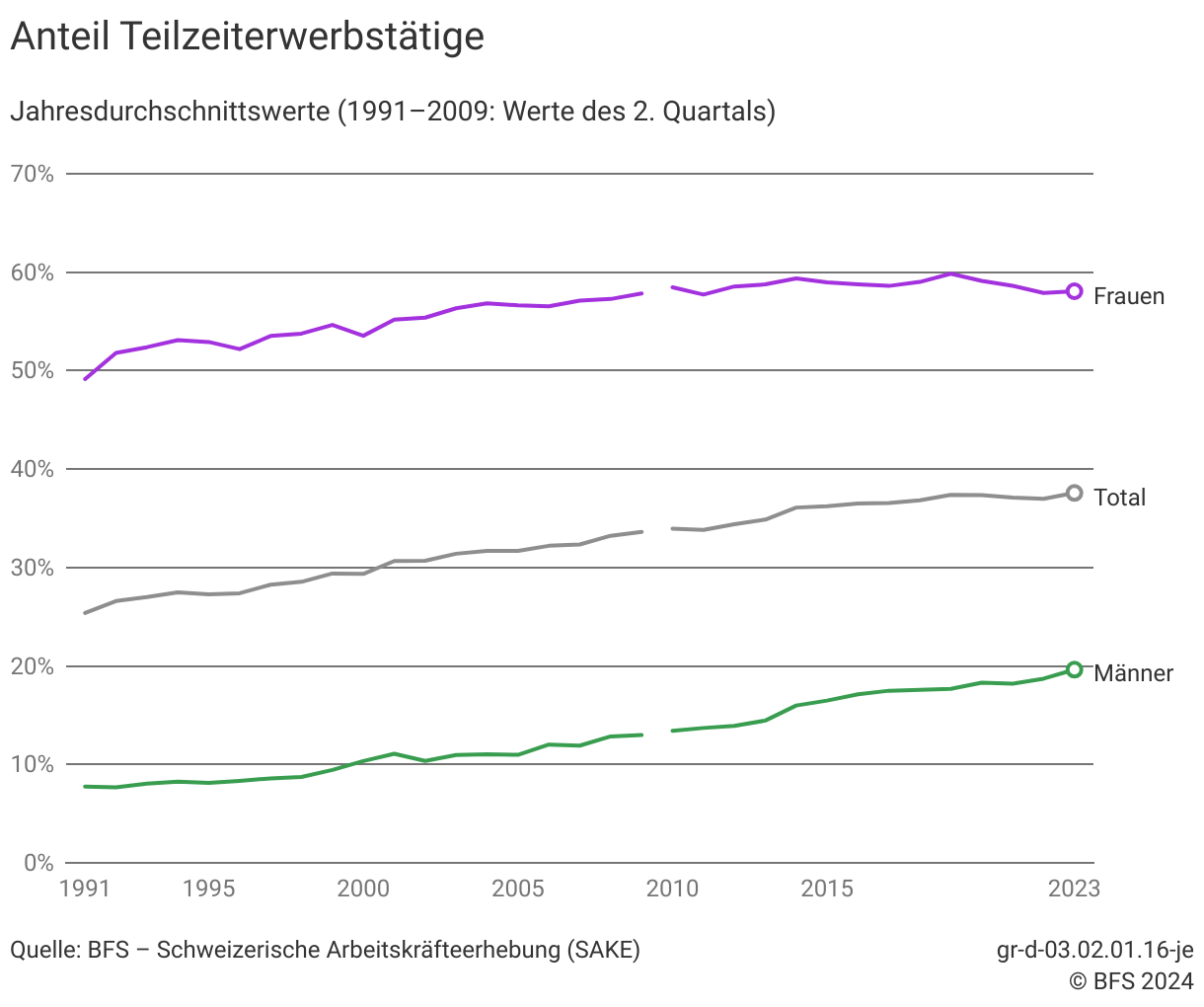

Eine bessere Work-Life-Balance oder mehr Zeit für die gemeinsame Erziehung der Kinder. Es gibt viele gute Gründe für Teilzeitarbeit. Darum wird sie in der Schweiz auch immer beliebter, wie die Zahlen des Bundesamts für Statistik zeigen. In den letzten zehn Jahren stieg der Anteil von Personen, die weniger als 90 Prozent arbeiten, von 27 auf 37,6 Prozent. Nach wie vor gehen vor allem Frauen einer Teilzeitarbeit nach. Doch auch immer mehr Männer reduzieren ihr Arbeitspensum. Ihr Anteil stieg in den letzten zehn Jahren um 11,6 Prozent.

Wie Teilzeitarbeit zu Vorsorgelücken führen kann

Wer sein Arbeitspensum über längere Zeit verringert, sollte sich jedoch bewusst sein, dass dies Auswirkungen auf die Vorsorge hat. Denn obwohl Teilzeitarbeit in der Gesellschaft immer mehr akzeptiert wird, ist das Schweizer Vorsorgesystem nach wie vor auf Vollzeitbeschäftigung ausgelegt.

Niedrigere AHV-Rente

Um den Maximalbetrag von 2’450 Franken pro Monat zu erhalten, muss man während der gesamten Beitragsdauer durchschnittlich 88’200 Franken im Jahr verdienen. Das ist für Teilzeitarbeitende oft unrealistisch. Entsprechend erhalten sie niedrigere Auszahlungen. Der Minimalbetrag beträgt momentan 1’225 Franken pro Monat und jedes fehlende Beitragsjahr führt zu einer Rentenkürzung um 2,27 Prozent.

Nachteile in der beruflichen Vorsorge (BVG)

Teilzeitarbeitende müssen aktuell mindestens 22’050 Franken im Jahr verdienen, um überhaupt BVG-versichert zu sein. Hinzukommt, dass sich der Koordinationsabzug negativ für Teilzeitarbeitende auswirkt. Dieser beträgt zurzeit 25’725 Franken (7/8 der maximalen AHV-Rente) und wird vom Jahreslohn abgezogen, um den versicherten Lohn zu ermitteln. Und zwar unabhängig davon, ob jemand Vollzeit oder Teilzeit arbeitet.

Durch den Koordinationsabzug sinkt also der versicherte Lohn. Das bedeutet, dass man weniger hohe Sparbeiträge zahlt und entsprechend im Alter weniger Vorsorgeguthaben angespart hat. Kombiniert mit dem AHV-Problem ergibt das eine tiefere Gesamtrente, die je nachdem nicht ausreicht, um den bisherigen Lebensstandard zu finanzieren.

Problematisch kann es vor allem dann werden, wenn man mehrere Teilzeitjobs gleichzeitig hat und der volle Koordinationsabzug gleich mehrfach gemacht wird.

Wie eine Anpassung des Koordinationsabzugs die Vorsorgesituation verbessern kann

Was können Unternehmen tun, um die Vorsorgesituation von Teilzeitangestellten zu verbessern? Bei der AHV sind ihnen die Hände gebunden, da die gesetzlichen Vorgaben in der ersten Säule klar geregelt sind. Bei der Pensionskasse besteht jedoch Handlungsspielraum – insbesondere durch eine Anpassung des Koordinationsabzugs an den Beschäftigungsgrad. Dies können Unternehmen in ihrem Pensionskassenreglement (Vorsorgeplan) festlegen. Dadurch erhöht sich der versicherte Lohn und der Koordinationsabzug bestraft Mitarbeitende nicht mehr dafür, dass sie Teilzeit arbeiten. Die folgende Grafik zeigt beispielhaft, wie sich ein angepasster Koordinationsabzug positiv auf den versicherten Lohn von Teilzeitangestellten auswirkt.

Wenn eine Person 100 Prozent angestellt ist und einen Jahreslohn von 80’000 Franken erzielt, beträgt ihr versicherter Lohn 54’275 Franken (80’000 – 25’725). Wenn dieselbe Person 50 Prozent arbeitet und der Koordinationsabzug nicht angepasst wird, beträgt ihr versicherter Lohn nur 14’275 Franken (40’000 – 25’725). Wird der Koordinationsabzug hingegen an den Beschäftigungsgrad angepasst (50 Prozent von 25’725), beträgt der versicherte Lohn 27’137 Franken (40’000 – 12’863). Unternehmen können den Koordinationsabzug in ihrem Pensionskassenreglement (Vorsorgeplan) sogar gänzlich weglassen.

Was sollten Teilzeitarbeitende beachten?

Dass ein geringeres Arbeitspensum keine negativen Auswirkungen auf die Vorsorge hat, liegt natürlich auch in der Verantwortung der Teilzeitarbeitenden selbst. Falls der aktuelle Vorsorgeplan keine Anpassung infolge Teilzeitbeschäftigung vorsieht, besteht die Möglichkeit den Arbeitgeber darauf anzusprechen. Zusätzlich können sie Folgendes tun, um ihre Vorsorgesituation zu verbessern:

Beitragslücken in der AHV schliessen

Arbeitnehmende können die Ausgleichskasse nach einem Auszug ihres persönlichen AHV-Kontos fragen. Sollten sie dort Lücken feststellen, können sie diese nachzahlen. Dies ist jedoch nur für die letzten fünf Jahre möglich.

Eine Pensionskasse für alle Teilzeitjobs

Wenn Arbeitnehmende mehrere Arbeitsverhältnisse haben, sollten sie sich über die Pensionskassenregelungen informieren. Teilweise besteht die Möglichkeit, die verschiedenen Einkommen über eine Pensionskasse zu versichern. Dadurch wird der Koordinationsabzug nicht mehrfach angerechnet.

Freiwillige Einzahlungen in die Pensionskasse

Sollten Arbeitnehmende in ihrem Vorsorgeausweis feststellen, dass ein Einkaufspotenzial besteht, kann es sich lohnen, freiwillig in die Pensionskasse einzuzahlen. So können Steuern gespart und die Vorsorge verbessert werden.

Private Vorsorge

Besonders für Teilzeitarbeitende gilt, dass sie sich nicht auf die 1. und 2. Säule verlassen sollten. Mit der Säule 3a können sie Lücken in der Vorsorge schliessen und Steuern sparen.

Sensibilisierung der Mitarbeitenden

Grundsätzlich ist es also möglich, trotz geringerem Arbeitspensum eine zufriedenstellende Rente zu erzielen. Wichtig ist, dass Unternehmen das Thema bei ihren Teilzeitbeschäftigten thematisieren. Sie sollten darauf hinweisen, dass sich ein geringeres Arbeitspensum auf die Vorsorge auswirkt. Und zwar schon dann, wenn Teilzeitarbeitende erst 20 bis 40-jährig sind und das Thema vielleicht noch gar nicht auf dem Radar haben. Die Vorsorge ist jedoch nicht nur Aufgabe der Unternehmen. Auch die Mitarbeitenden, insbesondere diejenigen, welche teilzeitbeschäftigt sind, sollten daran mitwirken und früher an später denken.