Brandschutz im Unternehmen: Eine Verantwortung, die über Vorschriften hinausgeht

Zurück zur Übersicht

Zurück zur Übersicht

Zündquellen und brennbare Materialien finden sich in praktisch jedem Betrieb. Brandschutz ist deshalb mehr als ein Bewilligungsthema: Es geht um den Schutz von Mitarbeitenden, Nachbarn, der Umwelt und um die Frage, wie ein Betrieb nach einem Brandereignis weiter funktionieren kann.

Bei Brandkatastrophen denkt man häufig an die «klassischen» Risikobranchen: den Gastrobetrieb mit einer Fritteuse oder das Lager mit leicht brennbaren Stoffen. Doch in fast allen Betrieben befindet sich Material, das brennbar ist oder einen Brand auslösen kann. Elektronik, Akkus, Kunststoffmaterialien oder Möbel sind nur einige Beispiele dafür.

Brände können zudem von aussen übergreifen, etwa aus Nachbargebäuden, gemeinschaftlichen Bereichen oder bei externen Arbeiten. Und schon ein vermeintlich kleiner Brandvorfall kann einen beträchtlichen Schaden anrichten und Räume sowie Technik länger unbenutzbar machen, als erwartet. Deshalb ist es für jeden Betrieb ratsam, sich Gedanken zum Thema Brandschutz zu machen.

Beim Brandschutz geht es um Verantwortung

Die Ziele von Brandschutz reichen weit über den eigenen Betrieb hinaus. Der Schutz von Menschen im Gebäude, Einsatzkräften, Nachbarn, Sachwerten oder der Umwelt ist letztlich eine Frage der Verantwortung.

Doch wer ist für den Brandschutz verantwortlich? Brandschutz betrifft nicht nur Gebäudeeigentümer, sondern ebenso Mieter und Betreiber. Wer Räume nutzt, Mitarbeitende beschäftigt und den Betrieb organisiert, kann die Verantwortung nicht einfach auf den Vermieter schieben. Mieter und Betreiber müssen zum Beispiel im Alltag dafür sorgen, dass Flucht- und Rettungswege frei und benutzbar bleiben und vorhandene Brandschutzeinrichtungen nicht blockiert oder zweckentfremdet werden.

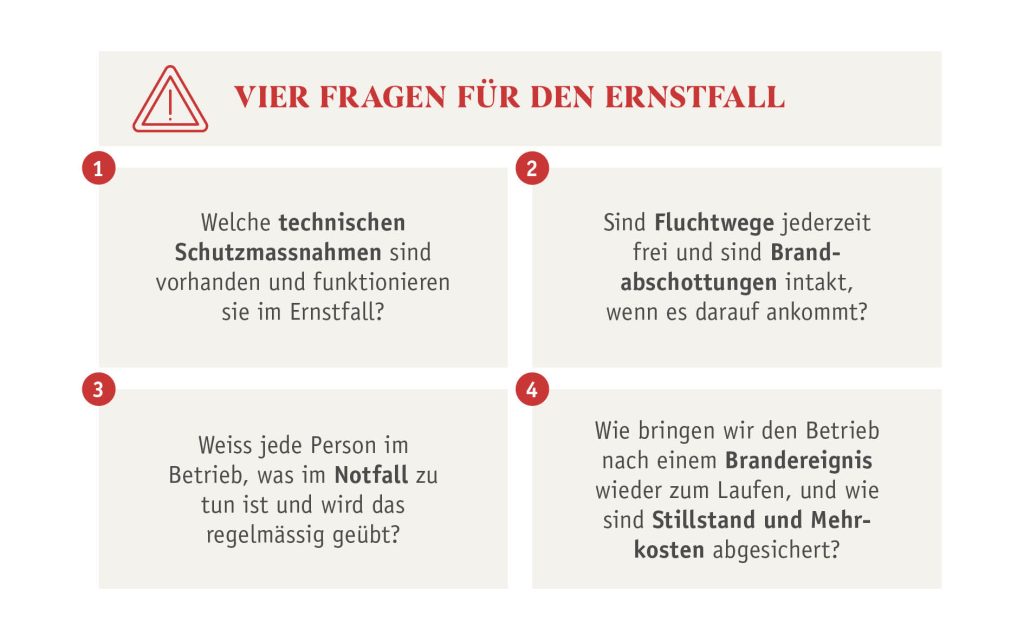

Absicherung im Dreiklang: technisch, baulich, organisatorisch

Brandschutz ist am wirksamsten, wenn er als Gesamtsystem gedacht wird. Im Kern lässt er sich in drei Ebenen gliedern: technisch, baulich sowie organisatorisch.

Technischer Brandschutz umfasst zum Beispiel Brandmeldeanlagen und Alarmierung, Sprinkleranlagen und geeignete Löschmittel. So kann Zeit gewonnen und die Ausbreitung eines Feuers begrenzt werden.

Bauliche Massnahmen sollen verhindern, dass sich Feuer und Rauch unkontrolliert ausbreiten. Dazu gehören zum Beispiel Brandschutztüren, welche längere Widerstandszeiten haben als «normale» Türen.

Der beste technische und bauliche Schutz nützt allerdings wenig, wenn im Ernstfall niemand weiss, was zu tun ist. Schichtbetrieb, externe Dienstleister, Fluktuation oder wechselnde Teams machen klare Abläufe nötig. Dazu gehören klare Rollen, Meldewege, Sammelplätze und regelmässig geübte Abläufe im Brandfall.

Welche Versicherungen spielen typischerweise eine Rolle?

All diese Massnahmen haben ein gemeinsames Ziel: Sie sollen ein Brandereignis verhindern oder seine Auswirkungen begrenzen. Trotzdem bleibt ein Restrisiko. Genau hier setzt die Versicherungsperspektive an: Sie übernimmt nicht den Brandschutz, sondern hilft, die finanziellen Folgen zu tragen und den Betrieb wieder handlungsfähig zu machen.

Gebäudeversicherung: Sie deckt Schäden am Gebäude. In vielen Kantonen ist sie zudem Teil des vorbeugenden Brandschutzsystems: Sie unterstützt den Vollzug der Brandschutzvorschriften (z.B. Bewilligungen, Kontrollen, Abnahmen technischer Anlagen) und fördert Prävention, damit Schäden gar nicht erst entstehen oder klein bleiben. In den sogenannten GUSTAVO-Kantonen ohne kantonale Gebäudeversicherung (Genf, Uri, Schwyz, Tessin, Appenzell Innerrhoden, Valais/Wallis, Obwalden) erfolgt die Gebäudeversicherung über private Anbieter.

Sachversicherung: Sie deckt das, was dem Unternehmen gehört und im Betrieb genutzt wird, z.B. Einrichtung, Waren, Maschinen, Geräte oder Material. Entscheidend ist, dass die Versicherungssummen realistisch bemessen sind und auch Werte abbilden, die man im Alltag leicht vergisst (Einbauten, Lagerbestände, Spezialgeräte). Oft lässt sich in diesem Kontext auch der Betriebsunterbruch und Mehrkosten absichern, also die finanziellen Folgen, wenn der Betrieb nach einem Schaden ganz oder teilweise stillsteht (mehr dazu im Kommentar).

Haftpflichtversicherung: Sie wird relevant, wenn Dritte durch ein Brandereignis geschädigt werden oder wenn nach einem Schaden Rückgriffe entstehen. Bei Unternehmen betrifft das typischerweise die Betriebshaftpflicht (Schäden an Personen oder Sachen Dritter im Zusammenhang mit dem Betrieb) und, bei gemieteten Räumen, die Mieterhaftpflicht (wenn dem Gebäude oder der Mietsache ein Schaden zugerechnet wird). Für Eigentümer spielt zusätzlich die Gebäudehaftpflicht eine Rolle.

Absicherung ist kein Ersatz für Prävention

Versicherungen können finanzielle Folgen nach einem Brand auffangen. Doch wichtig ist vor allem auch die Frage, wie Brandfälle verhindert und die Auswirkungen begrenzt werden können. Um Schadenfolgen zu reduzieren, Menschen zu schützen und die Betriebssicherheit zu stärken, lohnt sich für Unternehmen die Frage: Wie ist unser Brandschutz aktuell aufgestellt – technisch, baulich und organisatorisch?