Versicherungstrend soziale Entwicklung: Die Herausforderung annehmen

Zurück zur Übersicht

Zurück zur Übersicht

Im vierten Teil unserer Serie über die Auswirkungen von aktuellen wirtschaftlichen und gesellschaftlichen Trends beschäftigt sich Versicherungsexperte Marcello Biondo mit der sozialen Entwicklung. Diese stellt Politik, Versicherer und Unternehmen vor grosse Herausforderungen.

Die demografische Entwicklung oder die Urbanisierung bringen verschiedene gesellschaftliche Veränderungen mit sich. Der Rückgang der Geburtenrate, die «Babyboomer-Generationen» und die steigende Lebenserwartung treiben die Alterung der Gesellschaft weiter voran. Auch das familiäre Umfeld oder der Freundeskreis verändern sich, da viele Menschen wegen der Arbeit in die Stadt ziehen müssen. Was sind die Folgen davon? Erkrankungen, Ängste und Depressionen nehmen weiter zu. All das wirkt sich auch auf die Versicherungen aus.

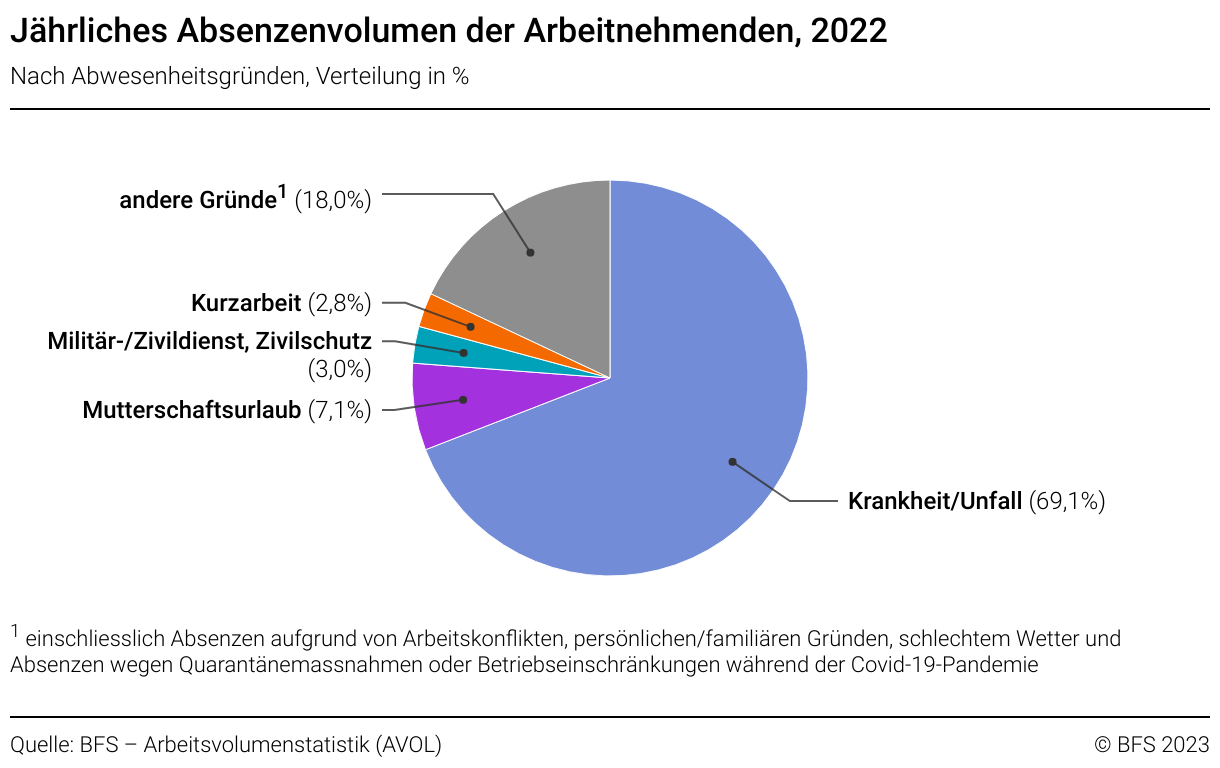

Sorgenkind Krankentaggeldversicherung

Die Zahl der Arbeitnehmenden, die gesundheitsbedingt über einen längeren Zeitraum ausfallen, ist weiterhin sehr hoch. Knapp 70% der Absenzen im Jahr 2022 sind darauf zurückzuführen. Diese Zahlen stellen die Versicherer vor grosse Herausforderungen. Bei den Krankentaggeldversicherungen sehen sich viele Anbieter zu Sanierungsmassnahmen und Prämienerhöhungen gezwungen. Einige Versicherer geben diesen Geschäftsbereich sogar auf. Damit bleibt die Krankentaggeldversicherung das Sorgenkind der Versicherungsbranche.

Um den steigenden Prämien bei der Krankentaggeldversicherung kurz und langfristig entgegenzuwirken, bieten sich den Arbeitgebenden zwei Möglichkeiten:

Erstens können sie die Absenzen der letzten Jahre analysieren, um die versicherten Leistungen zu optimieren. Vor allem bei den Wartefristen besteht erfahrungsgemäss ein Optimierungspotenzial. Diese bestimmen die Dauer, für welche ab Beginn der Arbeitsunfähigkeit der Versicherer keine Leistungen bezahlt.

Zweitens können sie ein Betriebliches Gesundheitsmanagement (BGM) und ein wirksames Case Management aufbauen, um die Anzahl an Ausfalltagen durch Prävention zu reduzieren und die rasche Wiedereingliederung nach langwierigen Krankheitsfällen zu ermöglichen. Für grössere KMUs lassen sich auch Versicherungslösungen innerhalb der Wartefrist prüfen, welche eine raschere Erkennung und positivere Beeinflussung der Langfristfälle und Investitionen in das BGM ermöglichen. Diese Kurzabsenzenversicherung ist mindestens prämienneutral umsetzbar.

Der Krisenherd Krankentaggeldversicherung

zum ArtikelSozial- und Vorsorgelösungen unter Druck

Da die «Babyboomer» in den kommenden Jahren das Rentenalter erreichen, die Anzahl der Erwerbstätigen stagniert und die Lebenserwartung steigt, geraten auch die Alters- und Hinterlassenenversicherung (AHV) sowie die Pensionskassen zunehmend unter Druck. Ähnlich sieht es bei der obligatorischen Krankenversicherung (KV) aus. Durch die Alterung der Gesellschaft, aber auch aufgrund Bewegungsmangel und Falschernährung häufen sich Zivilisationskrankheiten. Zusätzlich steigern die Spitzenmedizin und die gehäufte Beanspruchung der Notfallmedizin die Kosten. Die steigenden Prämien belasten zunehmend die Haushalte, welche vermehrt auf Unterstützung angewiesen sind.

Fazit: Die Herausforderung annehmen

Die demografische Entwicklung und die Urbanisierung gehen mit gesellschaftlichen Veränderungen einher, welche die Politik und die Versicherungsbranche vor grosse Herausforderungen stellen. Aber auch die Unternehmen sind gefordert – gerade im Hinblick auf die Krankentaggeldversicherung. Es gilt Verantwortung zu übernehmen und sich den Herausforderungen der sozialen Entwicklung zu stellen.