Der Krisenherd Krankentaggeldversicherung

Zurück zur Übersicht

Zurück zur Übersicht

Die Krankentaggeldversicherung ist seit ein paar Jahren das Sorgenkind der Versicherungsbranche. Aufgrund der wachsenden Zahl an Arbeitnehmenden, die gesundheitsbedingt über einen längeren Zeitraum ausfallen, sehen sich die Versicherer zu Sanierungsmassnahmen und Prämienerhöhungen gezwungen oder geben diesen Geschäftsbereich sogar auf.

Immer mehr Unternehmen sind dadurch mit stark steigenden Prämien für die Krankentaggeldversicherung konfrontiert. Die Kostenerhöhungen erreichen teilweise ein Ausmass mit gewichtigen finanziellen Folgen. Dieser besorgniserregende Trend begann vor ein paar Jahren und hält bis heute an.

Was ist passiert?

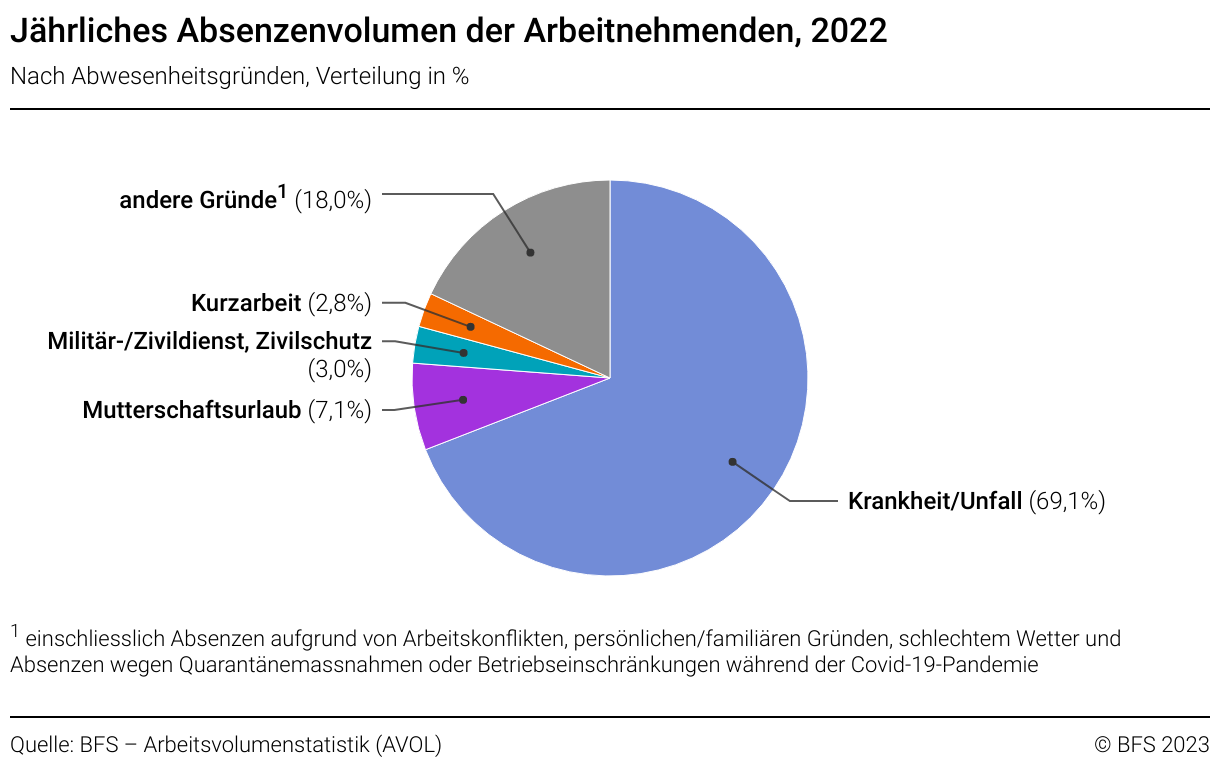

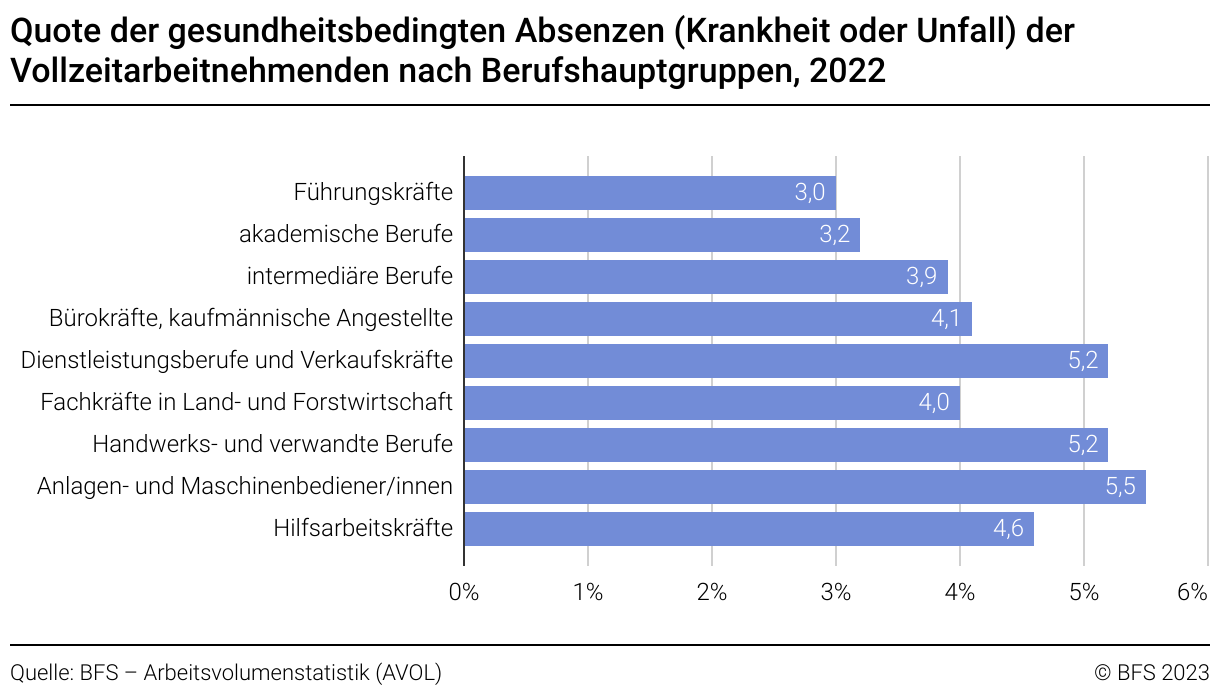

Die gesundheitsbedingten Absenzen der Arbeitnehmenden nehmen seit dem Jahr 2010 zu. Das zeigen Zahlen vom Bundesamt für Statistik. Die Berufshauptgruppe der sogenannten „Bürokräfte“ (siehe Grafik unten) ist davon besonders betroffen. Ihre Ausfallquote (jährliche Dauer der Absenzen aufgrund von Krankheit/Unfall in Prozent der jährlichen Normalarbeitszeit) erhöhte sich von 2.4 (2010) auf 4.1 (2022) Prozent. Das ist ein Anstieg von rund 71 Prozent.

Vereinfacht ausgedrückt: Die Angestellten fehlen öfter gesundheitsbedingt. Einher geht dies mit der Feststellung, dass die Gründe für krankheitsbedingte Absenzen immer häufiger bei psychischen Beschwerden zu finden sind, beispielsweise bei Belastungs-Depressionen und -Burnouts. Gemäss dem Rückversicherer PK Rück stellen psychische Krankheiten die häufigste Ursache einer bleibenden Arbeitsunfähigkeit dar – ihr Anteil nahm im Jahr 2022 um 20 Prozent zu und erreichte ein Rekordhoch.

Wie reagieren die Versicherer?

Für die Versicherer wird die Krankentaggeldversicherung vermehrt zum Verlustgeschäft. Sie reagieren darauf, indem sie bestehende, unrentable Policen kündigen respektive mittels Sanierungsmassnahmen die Prämien erhöhen oder sogar ganz aus diesem Geschäftsfeld aussteigen. So bieten beispielsweise Atupri, Sanitas und Concordia keine Kollektiv-Taggeld-Versicherung mehr an. Hinzu kommt, dass die Prämien bislang ohnehin tief angesetzt waren, da zwischen den Versicherern und den Krankenkassen ein hoher Konkurrenzkampf herrschte. Zunehmend sehen die Versicherer in der Lohnfortzahlung ein „schlechtes Risiko“, weshalb sich die Konditionen für Unternehmen vor allem auch beim Abschluss einer Krankentaggeldversicherung verschlechtern. Bei Versichererwechseln mit pendenten Fällen sind diese offenen Fälle besonders gut zu dokumentieren und der Status offen zu legen.

Was ist zu tun?

Die Intermakler AG unterstützt ihre Kunden, um den steigenden Prämien bei der Krankentaggeldversicherung kurz- sowie langfristig entgegenzuwirken. Dafür bieten sich vordergründig zwei Möglichkeiten.

1. Analyse der Absenzen und Optimierung der versicherten Leistungen

Es gilt die bestehende Versicherungslösung zu überprüfen, wobei in einem ersten Schritt die Absenzen der letzten Jahre analysiert werden. Dadurch zeigen sich die Kosten, die mit den Absenzen einhergehen, und es entsteht eine Grundlage zur Optimierung der versicherten Leistungen (Wartefristen, versicherter Lohn, weitere Deckungen). Wichtig: Dabei gilt es die personalrechtlichen Rahmenbedingungen (z.B. individuelle Arbeitsverträge, Reglemente, GAV) zu berücksichtigen.

Optimierungspotential besteht häufig bei den Wartefristen. Die Wartefrist (zeitlicher Selbstbehalt) definiert die Dauer, für welche ab Beginn der Arbeitsunfähigkeit der Versicherer keine Leistungen bezahlt. Entsprechend trägt das Unternehmen während dieser Zeit das Risiko selbst. Die Wartefrist variiert bei KMUs in der Regel zwischen 30 und 60 Tagen. Es gilt: Je länger die Wartefrist, desto tiefer die Prämie und desto höher das finanzielle Risiko. Verfügt das Unternehmen jedoch über ausreichend Risikofähigkeit oder zeigt die Statistik eine tiefe Ausfallquote der Arbeitnehmenden, können durch eine Verlängerung der Wartefrist die Prämienerhöhungen abgefedert oder sogar Einsparungen erzielt werden.

2. Aufbau eines Betrieblichen Gesundheitsmanagements (BGM)

Ziel des Betrieblichen Gesundheitsmanagements ist es, die Anzahl an Ausfalltagen durch Prävention (Care Management) sowie rasche Wiedereingliederung nach langwierigen Krankheitsfällen (Case Management) zu reduzieren. Die präventiven Handlungsfelder des BGM umfassen beispielsweise die Reduktion von Stressfaktoren, die Verbesserung der Ergonomie am Arbeitsplatz sowie die Förderung eines gesunden Lebensstils.

Die Schätzungen reichen von 10% bis zu einem Drittel der Ausfallkosten, welche durch das BGM eingespart werden können. Was früher in erster Linie als Massnahme zur Förderung der Zufriedenheit der Mitarbeitenden und als Thema der unternehmerischen Verantwortung gesehen wurde, hat durch die geschilderten Entwicklungen beim ökonomischen Aspekt hinzugewonnen.